来源:《中国金融》2014年08期

银行间流动性的同业业务视角

银行同业资产负债规模的飙升。但风险也开始向同业业务转移,监管指标失真,

甚至一些同业资金在体内循环,弱化了金融机构服务实体经济的能力。

许余洁

2013年6月20日,银行间市场的隔夜回购利率达30%的最高点,成为一个历史峰值。钱到底到哪儿去了?货币投放量充裕与流动性的极度紧张之间的冲突,尤其是实体经济中利率飙升,凸显了问题的严重性。6个月票据直贴利率已经由3.8%一度飙升到9.5%以上,这一利率也是私人部门和中小企业融资的边际成本。票据利率飙升所显示出“流动性紧张”已经传导到了实体经济。票据利率在流动性紧张后回落,但较去年6月份之前还是有所抬升,反映出实体企业融资成本上升。

银行的非标和表外业务迅猛扩张

中国商业银行在反危机刺激下的逆周期扩张还在继续。2010年开始,由于银行信贷已经开始受限,而同业和非标业务能够规避信贷方面的各种监管约束(包括贷款规模限制、存贷比管制和资本充足率约束,还有投向房地产和地方融资平台的限制),再加上追求利润的刺激,导致了银行同业资产和非标业务迅猛扩张。而互联网金融的冲击加大了存款波动性,使得银行主动性负债需求上升,这些表现在过去三年来金融机构资产扩张速度远超过存款增速,金融机构总资产扩张更多依赖同业市场资金(突出表现为理财产品和同业负债),社会信用的扩张越来越多地依赖不受利率管制的资金来源。银行间市场通过与不断扩张的影子银行、银行非标业务以及表外业务等渠道的相关相连,加上非金融部门“饥渴”的资金需求长期处于旺盛的状态。此时,如果没有财政存款、外汇占款、中央银行投放等来自系统外的资金,银行间市场的资金会呈现结构性的供不应求,即资金面的极度紧张。

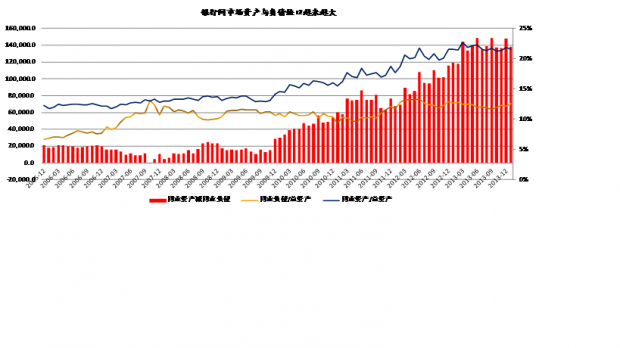

2013年底,银行理财规模已超过11万亿元水平。也就是说,2010年底至今,理财产品规模翻了近6倍。银行理财由于收益率较高,且风险较低,最近几年每年都以2万亿~3万亿元的规模扩张。当然,从积极面上来说,银行理财等金融产品的扩张,助推了中国金融脱媒进程。如图显示,银行资产负债表中资产与负债缺口激增(计算公式参考殷剑锋2013年6月《影子银行与银行的影子》一书,同业负债=对其他存款性公司负债+对其他金融公司负债;同业资产=对其他存款性公司债权+对其他金融公司债权)。2010年是银行同业业务大规模发展的一个分水岭,银行间市场资产与负债激增,而且越来越大,2013年差距接近15万亿元。虽然图中显示出,2013年第一季度后银行同业负债/总资产趋于稳定,但这只是银行月末和季末应付“存贷比”等监管限制的表象和效果,真正到了年中和年末银行报表需要审计时,问题就完全暴露了。

数据来源:Wind资讯。

银行同业杠杆不断上升,期限错配和市场流动性风险加大

2012年底,银行业金融机构同业资产占总资产比例已达15.13%。通过同业拆借、同业存放、买入返售等方式,投资银信理财合作、买入返售票据收益权、买入返售信托收益权、同业代付等变相同业资产,银行同业资金实现了对接长期“非标”资产。在银行监管“8号文”对非标资产“35%余额”限制的作用下,银行采取了做大理财产品发行规模和做大银行总资产的方式满足上述监管标准(同时扩大了同业负债)。由于受信贷规模和存贷比限制,而同业业务很容易扩大总资产,资本占用少、不计提风险减值准备(当前热议的余额宝中93%投资于银行协议存款,还有保险协议存款,对应的银行同业业务都不用存款交准备金),这种“做大分母”的应对直接导致银行同业资产负债规模的飙升。但风险也开始向同业业务转移,监管指标失真,甚至一些同业资金在体内循环,弱化了金融机构服务实体经济的能力。

当前银行理财产品往往将资产池为标的。由于无明确资产作为担保,资产池现金流入和利息支付错配,导致银行的资产负债管理更复杂,客观上约束了风险管理能力的提升。WIND数据显示,近60%的负债为1~3个月的短期理财产品,但投资于债券、信贷、信托受益权等相对长得多的资产(一般3~5年)。伴随着余额宝等货币市场基金的兴起,银行面临“存款搬家”的尴尬,直接抬升了银行负债端的利率成本,在打破“利率双轨”的利率市场化初期,利率水平上升似乎是必然之势,大多数银行负债都具有短期性质,而资产期限则长得多,银行 "短存长贷" 业务,短期内不断滚动引起高度的期限错配,在利率上升时会由于资产价格下跌大于负债价值下降的幅度,遭受直接而沉重的损失。由于银行理财投资的都是票据、同业拆借、贷款、信托产品。银行借助信托等渠道的表外业务扩张时,虽然在会计操作上出了银行的资产负债表,但风险仍由银行承担。

银行通过灵活、创新的同业业务,与非标资产共同兴起,相对于传统信贷收获了更丰厚的盈利。同业业务最终还是做了银行贷款的事情,为非金融机构提供短期融资直接造成信用扩张,但规避了贷款规模限制。比如同业存款并不纳入贷存比考核,无须上缴存款准备金,同时还由于腾挪了银行信贷额度,造成信贷扩张,具有货币创造和信用扩张功能。中央银行2013年第三季度货币政策执行报告就称,2013年以来,通过同业渠道创造的M2一度仅低于人民币贷款,高于外汇占款。这种新的货币创造形式,对市场流动性影响可见一斑。

但是,非标资产本质上相当于给企业发放贷款,通过引入过桥企业、过桥银行后,这类资产通常处理在同业买入返售资产、应收款项类投资或可供出售金融资产等会计科目,在业务类型上成为典型的同业业务。此类非标资产通过期限错配,给银行带来大量高收益的同时,也带来了高风险。在中央去杠杆的大环境下,市场流动性不好会倒逼银行变卖资产(2013年9月底的利率债市场暴跌,恰好能说明债券产品遭抛售的情况)。而非标资产流动性很差,同业负债稳定性差,同质性强,资金链条拉长,期限错配明显,会加大资金面波动。同业负债原本只是商业银行短期流动性管理工具,这种 “借短放长”的模式,银行从同业拆借市场不断滚动获得短期限资金,投到长期限的非标资产中,再加上“不透明、高杠杆、高利率”问题突出,在流动性收紧的情况下,银行都要冲存款时点应对存贷比等季末考核的时候,流动性必然容易出现问题。

流动性紧张所蕴含的金融风险

在经济下行、货币政策中性偏紧、影子银行盛行、企业盈利下滑的大背景下,再加上提高金融配置效率、调节过剩产能行业的资金占用,以及审查地方融资平台的一系列政策取向的综合影响,都可能会引发市场流动性危机。比如,考虑到地方不景气的地产市场和土地财政的不可持续,房地产贷款和平台贷款都对土地财政有很高的依赖性,一旦出现资金链短期危机,它们会通过债券、BT和信托等其他融资方式“借新还旧”,当这种影子银行融资模式的成本不能为投资现金流覆盖时,则会出现明斯基所说的庞氏融资现象。而最为可怕的是,地方融资平台和房地产融资方面极可能集中存在银行贷款不良率的掩盖问题,银行由于受到不良率、存贷比和资本监管多项约束,有很强的动力和激励去帮助平台和房地产企业进行这种庞氏融资,并一再通过借助信托等渠道,暗地兜底,借新还旧、掩盖和积聚风险,最终导致整个经济社会的系统性危机。

还是以银行理财为例,银行通过理财产品投资信托收益权作为渠道来为地方政府融资,这种方式更加隐蔽,期限错配现象严重,并且大幅提高了融资成本。近几年来随着银行表外业务和投资非标产品的热潮兴起,再加上非金融企业如国有企业和地方平台也具有许多“作为银行从事债务管理的特征”(明斯基语),地方债务埋下了许多风险隐患。我们需要警惕我国宏观经济债务风险中的“明斯基时刻”。

银行同业资产扩张及表外诸多如非标产品等金融创新,大大加大了对流动性的需求。中国人民银行近两期的货币政策执行报告中,都明确指出了“由于商业银行同业业务易受季节性因素、流动性水平以及监管政策等影响,波动较大,导致M2的稳定性受到影响”,提示并分析了去杠杆化、去过剩产能、房地产、地方债、银行同业、通胀回升等诸多风险。当前防风险仍是政府政策与市场发展的主基调。货币政策报告明确提出上述债务、金融风险,正是基于政府与市场对“流动性紧张”反映出的深层次问题有部分共识。

最后,值得一提的是,季末或者年末同样是海外监管部门检查银行账目的时点,市场上“流动性紧张”和明斯基提醒的“小心资产负债表冒险”在海外更为常见。本次国际经济危机,正是由于银行的资产表外化操作进一步增加了货币供给,掀起了“影子货币”狂潮。银行通过“将部分资产负债表上的贷款资产于季度或者年末出售,并承诺回购”等业务方式,能够规避监管、隐藏风险。最为突出的有爱尔兰银行,在金融危机前一直也通过同业负债做表业外务,扩大银行资产规模。雷曼垮台前也还在玩规模达500亿美元“105回购交易”的“季末游戏”。

我们应该汲取经验和教训。银行同业业务期限错配的情况高于传统存贷款业务,尤其是商业银行分支机构大量非标同业资产,由于期限错配导致的流动性脆弱不容忽视。监管当局需要对应金融市场的变化重新思考货币政策,如果允许银行长期从事大规模的表外业务,必须寻找某种方式以准确度量银行此类业务的规模和风险,提高对应的资本金约束,要求更高的信息披露和透明度,以便于阳光化地解决当前“影子银行”隐藏的风险,应对整个行业的流动性危机。比如依据市场流动性需求,重新斟酌存款准备金、存贷比等限制。银行同业业务尤其是表外业务部分,应按照“实质重于形式”的原则计提资本和拨备,倒逼银行理财业务向资产管理方向转型,在“堵后门”的同时“开正门”。未来城镇化建设中存在大量长期项目,对于同业业务期限错配的问题,一个典型的例子是,政策性银行可以通过发行对应的长期债券来发放中长期贷款,消除期限错配,发挥更有效的作用。

作者单位:清华大学五道口金融学院

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}